1. Khi dòng tiền là huyết mạch của doanh nghiệp số

Trong bối cảnh nền kinh tế thị trường đang vận động không ngừng nghỉ với tốc độ chóng mặt như hiện nay, việc quản trị dòng tiền (Cash Flow Management) không chỉ đơn thuần là bài toán ghi chép sổ sách kế toán mà đã trở thành yếu tố sống còn quyết định năng lực cạnh tranh của mọi doanh nghiệp. Bất kể quy mô hoạt động là tập đoàn đa quốc gia hay các doanh nghiệp vừa và nhỏ (SMEs), áp lực phải xử lý hàng ngàn, thậm chí hàng triệu giao dịch mỗi ngày đòi hỏi một hệ thống vận hành tài chính phải thực sự tinh gọn, chính xác tuyệt đối và có khả năng mở rộng linh hoạt. Các phương thức quản lý thu chi truyền thống, dựa nhiều vào thao tác thủ công của con người và tiền mặt, đang dần bộc lộ những điểm yếu chí mạng như tốn kém thời gian, dễ xảy ra sai sót trong quá trình đối soát, và quan trọng hơn hết là tạo ra độ trễ không đáng có trong việc luân chuyển vốn. Chính vì lẽ đó, sự ra đời và phát triển mạnh mẽ của các dịch vụ tài chính hiện đại như “Thu hộ” và “Chi hộ” thông qua nền tảng công nghệ số không chỉ là một xu hướng nhất thời, mà là một bước chuyển mình tất yếu để doanh nghiệp tối ưu hóa nguồn lực và tập trung vào các hoạt động kinh doanh cốt lõi.

Đứng trước làn sóng chuyển đổi số mạnh mẽ của ngành ngân hàng, các doanh nghiệp tại Việt Nam đang có cơ hội tiếp cận với những công cụ tài chính mạnh mẽ hơn bao giờ hết, cho phép tự động hóa gần như hoàn toàn quy trình thanh toán và thu tiền từ khách hàng cũng như đối tác. Tuy nhiên, giữa một “rừng” các khái niệm tài chính và vô vàn lựa chọn từ các ngân hàng cũng như các đơn vị trung gian thanh toán, việc hiểu đúng bản chất và lựa chọn được một giải pháp phù hợp không phải là điều dễ dàng đối với các chủ doanh nghiệp hay giám đốc tài chính. Bài viết này sẽ đóng vai trò như một cẩm nang toàn diện, đi sâu phân tích tường tận từ những khái niệm cơ bản nhất của dịch vụ thu chi hộ, mổ xẻ những lợi ích thiết thực mà nó mang lại, cho đến việc giới thiệu một giải pháp đột phá đến từ Gia Linh – nền tảng cung cấp API thu chi hộ tích hợp sâu với nhóm ngân hàng Big Four (Vietcombank, BIDV, Agribank, VietinBank), giúp doanh nghiệp tháo gỡ mọi nút thắt trong quản trị dòng tiền một cách hiệu quả và an toàn nhất.

2. Dịch vụ Thu hộ và Chi hộ là gì?

Để có thể áp dụng hiệu quả vào mô hình kinh doanh, trước hết chúng ta cần phải hiểu một cách thấu đáo và cặn kẽ về định nghĩa cũng như cơ chế hoạt động của dịch vụ Thu hộ (Collection Service) trong hệ sinh thái tài chính hiện đại. Về cơ bản, dịch vụ thu hộ là một giải pháp quản lý dòng tiền mà tại đó, ngân hàng hoặc các đơn vị trung gian thanh toán được doanh nghiệp ủy quyền để thực hiện việc thu tiền từ khách hàng, đại lý hoặc các đối tác phân phối thông qua đa dạng các kênh thanh toán khác nhau và sau đó chuyển tiền về tài khoản định danh của doanh nghiệp. Điểm mấu chốt của dịch vụ này nằm ở khả năng “gạch nợ tự động” và hệ thống báo cáo chi tiết theo thời gian thực, giúp doanh nghiệp loại bỏ hoàn toàn gánh nặng phải theo dõi thủ công từng khoản tiền nhỏ lẻ, từ đó giảm thiểu tối đa rủi ro thất thoát tiền mặt hoặc nhầm lẫn số liệu do thao tác của con người. Dịch vụ này đặc biệt hữu dụng cho các mô hình kinh doanh có tần suất thu tiền lớn và định kỳ như các công ty điện lực, viễn thông, bảo hiểm, các chuỗi bán lẻ, các trường học thu học phí hay các đơn vị quản lý tòa nhà thu phí dịch vụ cư dân, nơi mà việc thu tiền thủ công là bất khả thi về mặt chi phí và thời gian.

Song hành cùng với Thu hộ, dịch vụ Chi hộ (Disbursement Service) đóng vai trò là “chiều ra” của dòng tiền, giúp doanh nghiệp tự động hóa quy trình thanh toán các nghĩa vụ tài chính một cách nhanh chóng, chính xác và bảo mật tuyệt đối. Thay vì kế toán viên phải mất hàng giờ đồng hồ để lập từng lệnh chuyển tiền riêng lẻ, ký duyệt thủ công trên từng chứng từ giấy tờ, hay thậm chí là mang tiền mặt đi chi trả, dịch vụ chi hộ cho phép doanh nghiệp thực hiện chuyển tiền hàng loạt (bulk payment) đến hàng ngàn người thụ hưởng chỉ với một vài thao tác đơn giản trên hệ thống ngân hàng điện tử hoặc thông qua kết nối API trực tiếp. Các ứng dụng phổ biến nhất của dịch vụ chi hộ bao gồm việc chi trả lương và thưởng cho cán bộ nhân viên, thanh toán tiền hàng cho các nhà cung cấp, chi trả hoa hồng cho đại lý, hay thanh toán cổ tức cho cổ đông. Sự ưu việt của dịch vụ chi hộ không chỉ nằm ở tốc độ xử lý giao dịch tức thì mà còn ở tính minh bạch cao, khi mọi giao dịch đều được ghi nhận lại trên hệ thống số hóa, tạo điều kiện thuận lợi cho công tác kiểm toán và tra soát sau này, đồng thời giúp doanh nghiệp duy trì uy tín thanh toán đúng hạn với các đối tác và nhân viên.

II. Cơ chế vận hành và Vai trò chiến lược của Thu – Chi hộ trong Quản trị Tài chính

3. Dịch vụ Thu hộ và Sức mạnh của Tài khoản định danh (Virtual Account)

Khi đi sâu vào khía cạnh kỹ thuật của dịch vụ thu hộ, chúng ta không thể không nhắc đến một trong những phát minh quan trọng nhất đã thay đổi hoàn toàn cách thức đối soát công nợ hiện đại, đó chính là Tài khoản định danh (Virtual Account). Khác với các phương thức chuyển khoản truyền thống nơi hàng nghìn khách hàng cùng chuyển tiền vào một số tài khoản vật lý duy nhất của doanh nghiệp, gây ra tình trạng “ùn tắc” thông tin và buộc kế toán viên phải căng mắt so khớp nội dung chuyển tiền (vốn thường xuyên bị sai lệch hoặc thiếu thông tin), giải pháp tài khoản định danh cho phép doanh nghiệp tạo ra hàng triệu số tài khoản phụ duy nhất gắn liền với từng khách hàng, từng đơn hàng hoặc từng hợp đồng cụ thể. Khi khách hàng thực hiện thanh toán vào mã định danh này, hệ thống Core Banking của ngân hàng sẽ ngay lập tức nhận diện chính xác nguồn tiền đến từ đâu, thuộc về hóa đơn nào và tự động kích hoạt API để “bắn” thông tin về hệ thống ERP hoặc phần mềm kế toán của doanh nghiệp trong tích tắc. Cơ chế này biến quy trình thu tiền từ một hoạt động thụ động, tốn nhiều công sức tra soát thủ công trở thành một chu trình khép kín, tự động hóa 100%, giúp doanh nghiệp nắm bắt dòng tiền vào (Inflow) ngay tại thời điểm phát sinh giao dịch, từ đó đưa ra các quyết định tái đầu tư hoặc thanh toán nợ vay một cách kịp thời và hiệu quả nhất, tối ưu hóa vòng quay vốn lưu động.

Bên cạnh giải pháp tài khoản định danh, dịch vụ thu hộ hiện đại còn mở rộng sang các phương thức thu hộ qua cổng thanh toán (Payment Gateway) và thu hộ tiền mặt tại quầy giao dịch, tạo nên một mạng lưới thu tiền đa kênh vô cùng linh hoạt và tiện lợi cho người thanh toán cuối cùng. Đối với các doanh nghiệp hoạt động trong lĩnh vực thương mại điện tử hoặc dịch vụ trực tuyến, việc tích hợp cổng thanh toán cho phép thu hộ qua thẻ ATM nội địa, thẻ quốc tế Visa/Mastercard hay ví điện tử là điều kiện tiên quyết để chốt đơn hàng thành công, khi mà hành vi người tiêu dùng ngày càng ưa chuộng sự tiện lợi và tức thời. Còn đối với các doanh nghiệp có mạng lưới phân phối rộng khắp như hàng tiêu dùng nhanh (FMCG) hay bảo hiểm, dịch vụ thu hộ tiền mặt tại quầy của ngân hàng hoặc qua các điểm thu của đối tác trung gian (như các chuỗi cửa hàng tiện lợi) giúp giảm thiểu rủi ro vận chuyển tiền mặt từ đại lý về trụ sở, đồng thời đảm bảo tiền được ghi có vào tài khoản doanh nghiệp ngay trong ngày. Sự kết hợp nhuần nhuyễn giữa các kênh thu hộ online và offline này tạo ra một “phễu” thu tiền khổng lồ, đảm bảo không một đồng doanh thu nào bị bỏ sót hay chậm trễ trong quá trình luân chuyển về “túi” của doanh nghiệp.

4. Tối ưu hóa “chiều ra” của dòng tiền: Dịch vụ Chi hộ và Tự động hóa thanh toán

Ở chiều ngược lại, dịch vụ chi hộ không chỉ đơn giản là việc chuyển tiền đi, mà là một hệ thống quản trị chi phí phức tạp được thiết kế để xử lý khối lượng giao dịch khổng lồ với độ chính xác tuyệt đối và tuân thủ nghiêm ngặt các quy tắc phê duyệt của doanh nghiệp. Trong môi trường kinh doanh truyền thống, mỗi khi đến kỳ trả lương hay thanh toán công nợ cho nhà cung cấp, bộ phận kế toán thường phải đối mặt với áp lực khủng khiếp từ việc lập lệnh, kiểm tra số dư, trình ký hồ sơ giấy, cho đến việc xử lý các giao dịch bị lỗi do sai thông tin người thụ hưởng. Dịch vụ chi hộ giải quyết triệt để bài toán này thông qua tính năng “Chi lương tự động” và “Chuyển tiền theo lô” (Batch Payment), cho phép doanh nghiệp tải lên một tệp tin dữ liệu chứa thông tin của hàng ngàn người nhận cùng lúc. Hệ thống ngân hàng sẽ tự động quét, kiểm tra tính hợp lệ của dữ liệu (như định dạng số tài khoản, tên ngân hàng) và thực hiện phân bổ tiền đến từng tài khoản đích chỉ trong vài phút, bất kể đó là tài khoản cùng hệ thống hay khác hệ thống ngân hàng, giúp tiết kiệm hàng trăm giờ làm việc mỗi tháng cho nhân sự kế toán.

Đặc biệt, tính bảo mật và cơ chế kiểm soát rủi ro trong dịch vụ chi hộ được các ngân hàng và đơn vị cung cấp giải pháp đặt lên hàng đầu thông qua mô hình phân quyền “Maker – Checker” (Người lập lệnh – Người duyệt lệnh) vô cùng chặt chẽ và minh bạch. Theo đó, nhân viên kế toán chỉ có quyền khởi tạo lệnh chi dựa trên các chứng từ đã được phê duyệt, và lệnh này chỉ thực sự được gửi đi khi có sự xác thực (thông qua chữ ký số hoặc mã OTP nâng cao) của Kế toán trưởng hoặc Giám đốc tài chính – những người nắm giữ quyền hạn phê duyệt cuối cùng. Cơ chế này ngăn chặn triệt để nguy cơ gian lận nội bộ, đảm bảo không một khoản chi nào được thực hiện mà không có sự giám sát của cấp quản lý có thẩm quyền. Hơn nữa, với khả năng kết nối trực tiếp qua API, các lệnh chi có thể được thực hiện 24/7/365, kể cả ngày nghỉ hay lễ tết, giúp doanh nghiệp chủ động hoàn toàn trong việc thanh toán các khoản chi cấp bách, duy trì mối quan hệ tốt đẹp với đối tác cung ứng và đảm bảo đời sống cho cán bộ công nhân viên mà không bị phụ thuộc vào giờ làm việc hành chính của ngân hàng.

III. Lợi ích cốt lõi – Đòn bẩy tăng trưởng cho Doanh nghiệp

5. Cắt giảm chi phí vận hành và Giải phóng nguồn lực nhân sự

Một trong những lợi ích hữu hình và dễ dàng lượng hóa nhất khi doanh nghiệp chuyển đổi sang sử dụng dịch vụ thu chi hộ tự động chính là khả năng cắt giảm đáng kể chi phí vận hành (OPEX) liên quan đến bộ máy kế toán và quản lý tiền mặt. Hãy thử hình dung một doanh nghiệp viễn thông hoặc một chuỗi giáo dục phải xử lý hàng chục nghìn giao dịch thu tiền mỗi tháng; nếu thực hiện thủ công, họ sẽ cần một đội ngũ kế toán hùng hậu chỉ để ngồi nhập liệu, đối chiếu sao kê ngân hàng với hệ thống bán hàng, và xử lý các sai sót không thể tránh khỏi do mệt mỏi hoặc nhầm lẫn. Bằng việc áp dụng thu chi hộ tự động, toàn bộ quy trình này được máy móc thực hiện với tốc độ xử lý hàng nghìn giao dịch mỗi giây và chi phí cận biên gần như bằng không. Doanh nghiệp không chỉ tiết kiệm được chi phí lương, thưởng, bảo hiểm cho nhân sự thừa hành mà còn cắt giảm được các chi phí văn phòng phẩm, in ấn chứng từ, lưu trữ hồ sơ giấy tờ và chi phí vận chuyển, bảo hiểm tiền mặt vốn dĩ rất đắt đỏ và tiềm ẩn nhiều rủi ro an ninh. Nguồn lực nhân sự quý giá sau khi được giải phóng khỏi các tác vụ thủ công lặp lại nhàm chán có thể được đào tạo lại để tập trung vào các công việc mang lại giá trị gia tăng cao hơn như phân tích tài chính, hoạch định chiến lược hay quản trị rủi ro.

6. Minh bạch hóa tài chính và Nâng cao uy tín doanh nghiệp

Bên cạnh lợi ích về chi phí, dịch vụ thu chi hộ còn đóng vai trò như một “tấm khiên” bảo vệ sự minh bạch và toàn vẹn của hệ thống dữ liệu tài chính doanh nghiệp, yếu tố cốt lõi để xây dựng niềm tin với cổ đông, nhà đầu tư và các định chế tài chính. Với việc mọi giao dịch đều được số hóa và ghi nhận theo thời gian thực (real-time), doanh nghiệp có thể truy xuất lịch sử giao dịch bất cứ lúc nào để phục vụ công tác kiểm toán nội bộ hoặc kiểm toán độc lập mà không lo ngại về việc thất lạc chứng từ hay số liệu bị sửa đổi trái phép. Hệ thống báo cáo trực quan, chi tiết từ các dịch vụ thu chi hộ cung cấp một cái nhìn toàn cảnh về bức tranh dòng tiền, giúp ban lãnh đạo phát hiện sớm các bất thường hoặc các dấu hiệu của sự thiếu hụt thanh khoản để có phương án xử lý kịp thời. Đối với các đối tác và nhà cung cấp, việc doanh nghiệp sử dụng dịch vụ chi hộ để thanh toán đúng hạn, chính xác đến từng đồng lẻ không chỉ thể hiện sự chuyên nghiệp trong quy trình làm việc mà còn là bảo chứng cho năng lực tài chính vững mạnh, từ đó tạo thuận lợi trong việc đàm phán các điều khoản thương mại ưu đãi hơn, như gia hạn thời gian công nợ hoặc giảm giá nhập hàng.

IV. Thách thức kết nối và Giải pháp công nghệ API

7. Xu hướng Open Banking và Rào cản khi kết nối với Big Four

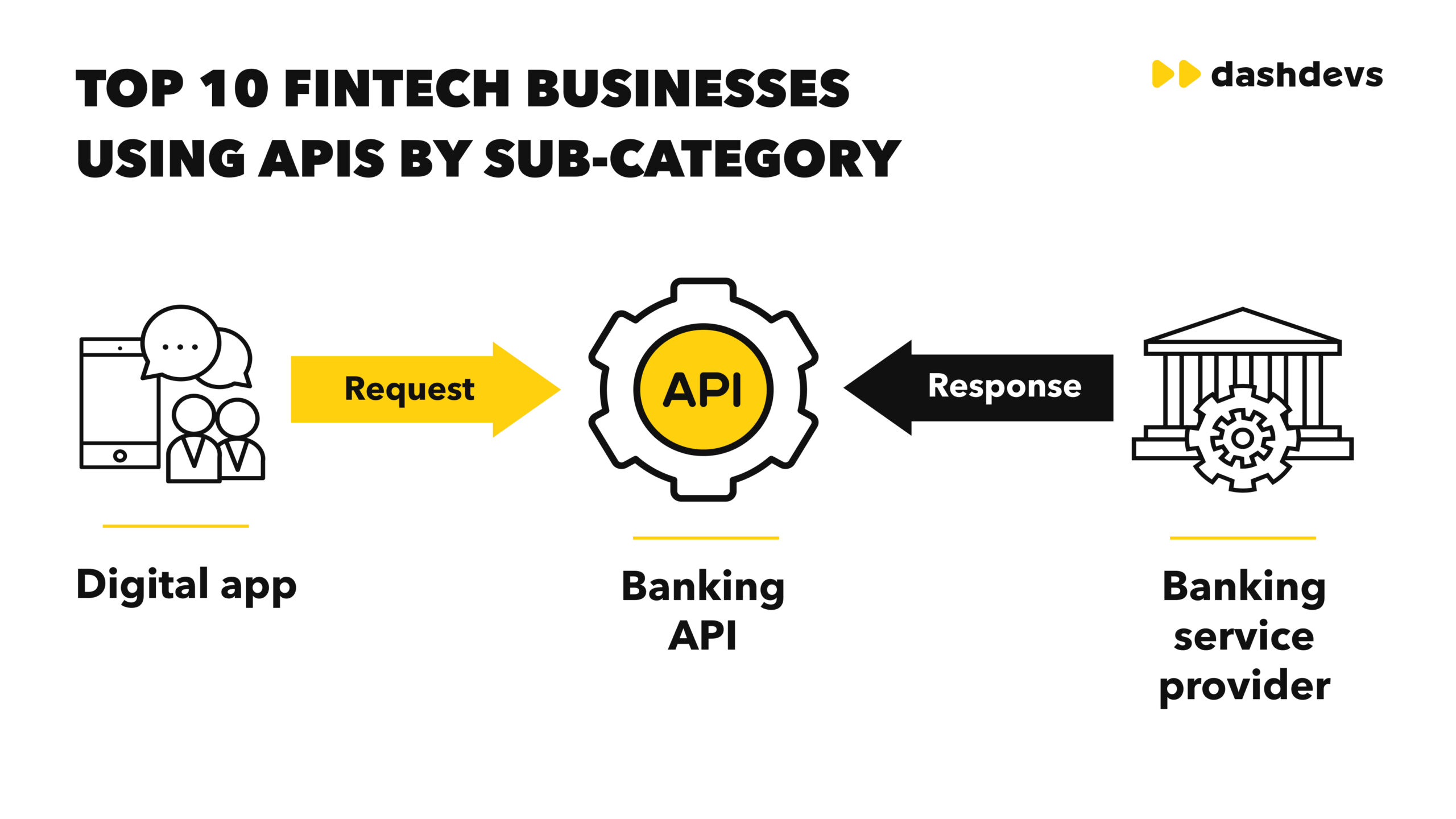

Trong kỷ nguyên Open Banking (Ngân hàng mở), việc kết nối hệ thống ERP của doanh nghiệp trực tiếp với hệ thống Core Banking của ngân hàng thông qua giao thức API (Application Programming Interface) đang trở thành tiêu chuẩn vàng cho quản trị tài chính hiện đại. Tuy nhiên, tại thị trường Việt Nam, việc thiết lập kết nối này, đặc biệt là với nhóm ngân hàng Big Four (Vietcombank, BIDV, Agribank, VietinBank) – những “ông lớn” nắm giữ thị phần tài khoản và dòng tiền lớn nhất cả nước – lại là một thách thức không hề nhỏ đối với phần lớn các doanh nghiệp. Các ngân hàng này thường sở hữu hệ thống hạ tầng công nghệ đồ sộ, phức tạp với các tiêu chuẩn bảo mật cực kỳ khắt khe và quy trình phê duyệt đấu nối kỹ thuật có thể kéo dài hàng tháng, thậm chí hàng năm trời. Đối với một doanh nghiệp công nghệ hay một công ty bán lẻ, việc phải xây dựng đội ngũ kỹ sư riêng để nghiên cứu tài liệu kỹ thuật, phát triển cổng kết nối riêng lẻ cho từng ngân hàng trong nhóm Big Four là một gánh nặng quá lớn về mặt thời gian và chi phí đầu tư ban đầu, chưa kể đến chi phí bảo trì hệ thống để thích ứng với các đợt nâng cấp thường xuyên của phía ngân hàng.

Chính rào cản kỹ thuật và quy trình thủ tục rườm rà này đã tạo ra một “nút thắt cổ chai”, khiến nhiều doanh nghiệp dù rất muốn tận dụng lợi thế về mạng lưới khách hàng khổng lồ và uy tín thương hiệu của nhóm Big Four nhưng lại e ngại hoặc không đủ năng lực để triển khai. Họ buộc phải chấp nhận sử dụng các phương thức chuyển khoản thông thường hoặc qua các ngân hàng thương mại cổ phần nhỏ hơn với độ phủ sóng thấp hơn, dẫn đến việc bỏ lỡ cơ hội tiếp cận một lượng lớn khách hàng tiềm năng vốn là chủ thẻ của các ngân hàng quốc doanh này. Nhu cầu cấp thiết đặt ra lúc này là cần có một đơn vị trung gian, một “Hub” công nghệ đủ năng lực và uy tín để đứng ra giải quyết bài toán đấu nối phức tạp này, cung cấp một đường dẫn thống nhất, đơn giản hóa quy trình tích hợp để doanh nghiệp chỉ cần kết nối một lần là có thể “thông thương” với toàn bộ hệ thống ngân hàng lớn nhất Việt Nam. Đây chính là khoảng trống thị trường mà các giải pháp công nghệ tài chính tiên tiến như Gia Linh đang hướng tới để lấp đầy.

V. Gia Linh – Giải pháp API Thu Chi Hộ Toàn Diện

8. Với dịch vụ từ Gia Linh: Cầu nối công nghệ, Khơi thông dòng tiền

Thấu hiểu sâu sắc những khó khăn của doanh nghiệp trong việc kết nối với hệ thống ngân hàng, bên mình đã ra đời và định vị mình là đơn vị tiên phong cung cấp giải pháp nền tảng API thu chi hộ chuyên sâu, tập trung vào việc tích hợp hệ thống với nhóm ngân hàng Big Four tại Việt Nam (Vietcombank, BIDV, Agribank, VietinBank). Không giống như các đơn vị trung gian thanh toán đại trà khác trên thị trường, sức mạnh chính bên mình nằm ở khả năng cung cấp một bộ API chuẩn hóa duy nhất (Unified API), cho phép doanh nghiệp tích hợp tính năng thu chi hộ của cả 4 ngân hàng lớn nhất này vào phần mềm quản lý của mình chỉ trong một lần đấu nối kỹ thuật. Thay vì phải làm việc với 4 đội ngũ kỹ thuật khác nhau, ký kết 4 hợp đồng riêng biệt và duy trì 4 luồng dữ liệu song song, doanh nghiệp khi hợp tác với bên mình sẽ được sử dụng một hạ tầng kết nối đã được tối ưu hóa, ổn định và bảo mật cao, giúp rút ngắn thời gian triển khai từ vài tháng xuống chỉ còn vài ngày hoặc vài tuần, tùy thuộc vào độ phức tạp của hệ thống doanh nghiệp.

9. Tính năng vượt trội và Hệ thống đối soát Real-time

Giải pháp không chỉ dừng lại ở việc kết nối, mà còn mang đến những công cụ quản trị dòng tiền mạnh mẽ được thiết kế riêng cho nhu cầu của các doanh nghiệp Việt Nam. Khả năng tạo và quản lý Tài khoản định danh (Virtual Account) không giới hạn từ các ngân hàng, cho phép định danh khoản thu tự động với độ chính xác 100%. Khi có giao dịch phát sinh, hệ thống Webhoo sẽ bắn thông báo ngay lập tức (Real-time) về máy chủ của đối tác, đảm bảo trạng thái đơn hàng được cập nhật tức thì mà không có độ trễ, nâng cao trải nghiệm cho khách hàng cuối. Đối với chiều chi hộ, bên mình hỗ trợ tính năng chi tiền tự động 24/7 tới bất kỳ ngân hàng nào trong hệ thống NAPAS và Citad, với hạn mức linh hoạt và cơ chế bảo mật đa lớp. Hơn thế nữa, hệ thống Dashboard (Bảng điều khiển) quản trị tập trung cung cấp các báo cáo đối soát tự động, trực quan, giúp kế toán viên dễ dàng theo dõi biến động số dư, tra cứu lịch sử giao dịch và xuất dữ liệu ra các định dạng file kế toán phổ biến, giảm thiểu tối đa sai sót và gian lận trong quá trình vận hành.

10. Tương lai của quản trị dòng tiền nằm trong tay bạn

Nhìn lại toàn cảnh bức tranh kinh tế số, có thể khẳng định rằng việc ứng dụng các dịch vụ Thu hộ và Chi hộ thông qua kết nối API không còn là một lựa chọn mang tính “có thì tốt”, mà đã trở thành yêu cầu bắt buộc để doanh nghiệp tồn tại và bứt phá. Khả năng kiểm soát dòng tiền theo thời gian thực, tự động hóa các quy trình thủ công và đảm bảo an toàn tuyệt đối trong thanh toán là những yếu tố then chốt giúp doanh nghiệp tối ưu hóa hiệu quả sử dụng vốn, nâng cao năng lực cạnh tranh và xây dựng nền tảng tài chính vững chắc cho sự phát triển bền vững.